クレジットカード現金化はカード利用停止のリスクを伴うので、失敗は絶対に避けたいところです。

初心者がクレジットカード現金化を個人で行うのは、失敗する確率が高いので推奨できません。

クレジットカード現金化は優良の業者に任せるほうが安全ですし、スピーディーな現金化が可能になります。

しかし、利用者が現金化業者選びで失敗してしまうと、個人情報流出や詐欺といったリスクも生じます。

ここでは、クレジットカード現金化で失敗してしまう原因や、その対策をまとめます。

目次

- クレジットカード現金化にはどんな失敗がある?

- 後悔しない為のクレジットカード現金化業者はこちら

- クレジットカード現金化で失敗しないための対策は?

- 安全で失敗しない業者選びのポイント

- クレジットカード現金化会社の良い口コミと悪い口コミどちらを信じていいの?

- 公式ホームページと口コミの換金率が違う。どちらを信じていいのか?

- 口コミから被害にあった利用者の体験談

- Yahoo!知恵袋に投稿された利用者の後悔・体験談

- 酷評されている口コミこそ信頼度が高い!?

- 後悔する人と後悔しない人の特徴クレジットカード現金化を理解しましょう

- クレジットカード現金化で後悔する人の特徴とは?

- クレジットカード現金化で後悔しない人の特徴とは?

- 賢い利用者であるためのポイントとは?

- クレジットカード現金化をするなら安全な業者を探す

- クレジットカード現金化の換金率を少しでもアップするためにできることは?

- まとめ

クレジットカード現金化にはどんな失敗がある?

クレジットカード現金化に失敗してしまうケースを紹介します。実際に現金化する際に気をつけましょう!

換金率が大幅に低くなってしまった

クレジットカード現金化の換金率は、平均で70%~80%です。

しかし、業者選びに失敗し、それより大幅に低い換金率になってしまった、という失敗談をよく見かけます。

広告に記載されている換金率よりも、実際の換金率が大幅に低いという悪質なケースもあります。

例えば、「広告では換金率80%と記載しているのに、実際は50%になってしまった」、というようなケースです。

このような業者選びの失敗を避けるには、事前に手数料の見積もりを取ったうえで、書面や音声録音などの記録に残しておくことが重要です。

通常の手数料以外に、決済手数料や商品の配送料など、別途費用がかからないかも確認しておきましょう。

換金率が低いのは、単純に業者のミスや勘違いという可能性もあります。

その場合、利用者が見積もりの証拠を提示すれば、業者は誠意のある対応をしてくれるので損をしないでしょう。

しかし悪徳業者にひっかかってしまうと、最悪の場合、お金が振り込まれないこともあります。

「90%以上」というありえない高換金率を謳っているのは、悪徳業者である可能性が極めて高いです。

商品の受取り拒否で契約無効になる

「家族に怪しまれたくないので、現金化業者から届いた商品の受取り拒否をしたい」という人もいるかもしれませんが、クレジットカード現金化で商品の購入をしたのなら、必ずその商品は受け取らなければなりません。

利用者が商品の受取り拒否をすると、現金化業者は利用者に対して商品の売買を介さずに送金してしまうことになります。

そうなると、ほとんどの現金化業者は貸金業の登録をしていないので、違法な手数料で出資を行ったとみなされ、出資法違反に問われます。

こうした事態を防ぐために、現金化業者は商品の受取り拒否をした利用者に対して、契約の解除と返金を求めます。

どうしても自宅で商品を受け取りたくなければ、郵便局止めやコンビニ受取りを指定しましょう。

カード会社に現金化がバレる

換金性の高い商品の購入が目立つと、カード会社に現金化がバレるリスクが高まります。

特に、キャッシング枠が上限いっぱいに達している人は、カード会社から目をつけられやすいので注意しましょう。

クレジットカード現金化は、カード会社の利用規約に違反する行為なので、細心の注意を払いながら実行する必要があります。

万が一、カード会社に現金化がバレてしまった場合は、以下のようなペナルティが課されます、

- 会員資格が剥奪され、クレジットカードが使えなくなる

- 未返済額を一括請求される

- 信用情報に傷がつき、今後の融資の審査に悪影響を及ぼす

カード会社への返済ができなくなる

目先のお金の問題で頭が一杯のときは、クレジットカード現金化後の返済にまで気が回らないかもしれません。

現金化によって一時的に余裕ができたときは安心しますが、本当に大変なのは、その後のカード会社への返済です。

クレジットカード現金化を行った時点で、すでに20~30%の手数料が引かれています。

それに加えて、分割払いなどを利用するとカード会社へも利息を支払うことになりますので、非常に高金利の借金をしているのと同じくらいの負担がかかります。

現金化を利用してから1ヶ月~2ヶ月もすると、カード会社への返済が始まります。

「カード会社への返済が滞り、信用情報に傷がつく」という失敗もありがちな事例なので、現金化の前にきちんと返済計画を立てておきましょう。

カードの決済ができない

以下に該当するクレジットカードは、現金化に利用することができないので、注意しましょう。

ショッピング枠が残り少ないクレジットカード

ほとんどの現金化業者では、1万円以下の現金化に対応していません。

ショッピング枠が1万円以下で、数千円単位の現金化をしたい場合は、少額対応可能な現金化業者を根気強く探すか、自分で現金化をするしかありません。

本人以外のクレジットカード

クレジットカードを本人以外が利用することは、たとえ本人の許可があったとしても、カード会社の利用規約に違反しています。

親や兄弟など家族のカードを借りて利用することも禁止されているので、自分名義のカードを使うしかありません。

自分名義のカードを持っていない、あるいは使えない場合は、「家族カード」を利用するという方法があります。

家族カードとは、本会員の家族に対して発行される追加のカードです。

本会員の家族に対しては厳しい審査が行われないので、家族カードは誰でも簡単に作ることができます。

銀行のデビットカード

デビットカードとは、銀行口座と紐付けられたカードのことで、お店や通販でのカード決済に利用できます。

クレジットカードとの違いは、前払い式という点と、決済は直接銀行口座の残高から引き落とされるという点です。

デビットカードは、銀行口座から現金を引き出さずに決済ができるところが便利ですが、クレジットカードとは似て非なるものなので、現金化には利用できません。

デビットカードには自分の銀行口座から現金を引き落とす機能しかなく、立て替え決済ができないため、現金化には利用できません。

ウソの口コミを信じて悪徳業者のカモにされる

「口コミで絶賛されている業者なら安心」と考えて、現金化業者を口コミの評価だけで判断してしまうと非常に危険です!

なぜなら、ネットの口コミを鵜呑みにしたことでかえって失敗したり、悪質な詐欺に遭ったりする事例が少なくないからです。

ネット上には、悪徳業者の自作自演による口コミサイトや掲示板の書き込みが溢れかえっています。

このようなウソの口コミは、有名企業が運営する大手口コミサイトや非営利の掲示板・SNSも含めてどんなサイトでも見かけるので、決して油断はできません。

しかも最近では、宣伝が上手いアフィリエイターや一般人までもが業者のサクラとして雇われ、巧みに本物と見せかけた口コミを大量に拡散しています。

本物の口コミと偽物の口コミを区別することはますます困難になっているため、信頼できる口コミを探し出すだけでも一苦労です。

偽物の口コミに書かれている情報は実際の取引内容と異なっていることが大半なので、全く参考になりません。

それどころか、口コミの評価を信じて悪徳業者へと誘導されてしまうと、次のような被害を受けるおそれがあります。

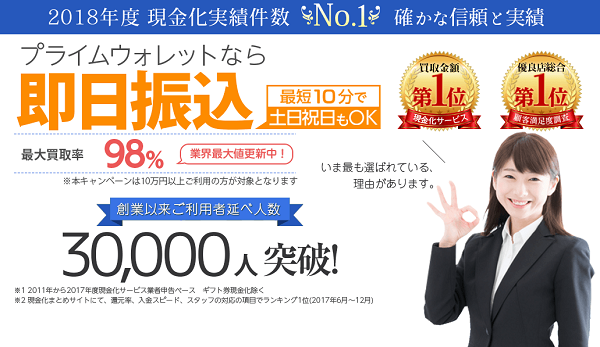

後悔しない為のクレジットカード現金化業者はこちら

- 何かと理由をつけて高額な手数料を請求され、換金率が大幅に低くなった

- 業者の安全対策が不十分なために、カード会社にあっさりと現金化がバレた

- 換金率に不満があったので契約をキャンセルしようとしたが、高額なキャンセル料を支払わないと自宅まで取り立てに行くと脅迫された

| 営業時間 | 8:00~19:00 |

|---|---|

| 電話受付 | 年中無休 |

| 換金率 | 91%~98.8% |

| 備考 | 契約者全員換金率大幅UPキャンペーン中 |

| 営業時間 | 24時間対応 |

|---|---|

| 定休日 | 年中無休 |

| 換金率 | 92%~99.2% |

| 備考 | 最短3分で振り込み |

| 営業時間 | 09:00~21:00 |

|---|---|

| 定休日 | 年中無休 |

| 換金率 | ~98.8% |

| 備考 | LINEで見積もり可能 |

0120-922-379

| 営業時間 | 24時間365日営業 |

|---|---|

| 定休日 | 年中無休 (土日祝も申し込み可能) |

| 換金率 | 通常時最大98% |

| 備考 | 最短10分 LINEでお見積り |

クレジットカード現金化で失敗しないための対策は?

クレジットカード現金化は法律的にグレーな行為なので、失敗しても消費者センターや警察へ気軽に相談することができません。

なので、失敗をする前に対策を考えて、自衛するのが最善の道です。

クレジットカード現金化で失敗しないためのポイントを5つ、紹介します。

換金性の高い商品を何度も購入しない

以下のような換金性の高い商品を何度も購入していると、カード会社に現金化を疑われる恐れがあります。

- 金券類(新幹線の回数券や商品券、ギフト券など)

- ブランド品

上記に該当しない商品なら安全性は高くなりますが、換金率が低いというジレンマがあります。

高い目利き能力がなければ、転売で高値がつく商品を選ぶのは困難です。

商品のリサーチに時間をかけたくなければ、現金化業者に任せてしまったほうが手っ取り早いです。

現金化業者を利用すると、最短即日で現金を調達することができ、カード会社にバレないようきちんと対策を行ってくれます。

自分で商品を購入して現金化を行う場合は、まとめ買いをせず、少額ずつ目立たないように購入しましょう。

転売におすすめの商品は、新品のゲーム機や新作ゲームソフトです。

これらの商品はカード会社に怪しまれにくく、比較的高い換金率を狙えます。

ただし、発売から時間が経つと換金率がガクッと下がるので、商品のリリース時期を確認し、買い時売り時を見誤らないようにしましょう。

無料でキャンセルできる業者を選ぶ

現金化業者のごく一部には、申込みをキャンセルさせてくれないとか、キャンセルできても高額なキャンセル料を請求するといった悪徳業者が存在します。

安心して気軽に現金化を利用するには、無料でキャンセルに対応してくれる現金化業者を選びましょう。

通常は、現金化の契約手続きや本人確認が終わった後でも、カードの決済前であれば簡単にキャンセルすることができます。

ただし、カードの決済後は、返金の際にカード会社へ連絡しなければならないので、キャンセルは難しくなります。

VISAまたはMASTERCARDで申込む

現金化に利用するクレジットカードのブランドは、VISAまたはMASTERCARDを選びましょう。

これらのブランドはどの現金化業者でも換金率が安定しており、スピーディーに振り込みしてくれます。

その他のブランド(AMEXやJCBなど)は、決済手数料が高く決済に時間がかかるため、現金化には不向きです。

契約条件について業者に直接問い合わせる

現金化業者と契約した後で、利用者にとって不利な条件になっていることに気づく場合があります。

正式に契約をする前に、手数料や振込みにかかる時間などの契約条件を、確実に把握しておきましょう。

事前に電話やメールで問い合わせて、見積もりを取っておくと安心です。

その際、メールの画像をキャプチャするとか、電話音声を録音するとかいった方法で、見積もりの結果を形に残しておきましょう。

こういった証拠類は、他社との見積もり比較や、手数料の交渉の際にも活用できます。

クレジットカードの限度額を事前に確認する

ショッピング枠の残額が利用上限額に達していると、現金化はできません。

利用枠が上限に近いと業者が現金化に応じてくれないことがありますので、最低でも1万円~2万円は枠を残しておきましょう。

ショッピング枠の残額は、コールセンターの自動音声や、カード会員専用のウェブサイトで簡単に照会できます。

限度額を超える決済をしたのがきっかけで、カード会社に現金化がバレるケースもあります。

また、数十万単位の高額な決済をするとか、ショッピング枠を一度に使い切るとかいった行為も危険です。

ショッピング枠の残額に注意しつつ、不自然でない範囲の金額を現金化しましょう。

口コミを鵜呑みにせず、失敗談から詐欺の手口を学ぶ

先述したように、悪徳業者やサクラによる偽物の口コミは役に立たないどころか、鵜呑みにすると悪質な詐欺にひっかかる危険があります。

誰が書いたのか分からないネット上の口コミは、基本的に全て疑ってかかるという冷静なスタンスでいましょう。

業者選びの参考にするのなら、現金化業者に対する評価が主に書かれている口コミよりも、現金化を利用した人の失敗談が赤裸々に書かれている体験談のほうがおすすめです。

読んでいて思わず引き込まれてしまうほどリアルな失敗談であれば、本物の一般人が書いている可能性が高いからです。

実際にどんな手口で悪徳業者に騙されたのかが詳しく語られている体験談には、詐欺から身を守るために必ず知っておきたい有益な情報が詰まっています。

口コミで手っ取り早く優良業者を探そうとする前に、遠回りでも失敗談から悪徳業者の手口を学んでおくと、偽物の口コミに振り回されることはなくなるでしょう。

失敗談で言及されている悪徳業者を消去法で除外していけば、自ずと優良業者へと辿り着くことができます。

信用できる口コミを正しい方法で探す

特定の現金化業者の口コミを探すとき、グーグルやヤフーなどの検索エンジンで業者名を検索してはいないでしょうか?

「検索結果上位に出てくる口コミサイトの情報なら信頼できる」、と考えるのは禁物です。

実際のところ、検索結果上位には業者の自作自演による口コミサイトが数多く食い込んでいるからです。

検索エンジンは優良サイトを上位表示するために進化を続けてはいますが、残念ながら現時点では口コミの信憑性まで正しく判断することはできません。

そのために、怪しい口コミサイトまでもが検索結果に上位表示されてしまっているのです。

特に警戒しなければならないのが、ある特定の業者をゴリ押ししている口コミサイトです。

このようなサイトは業者が誘導目的で作っている可能性が高いので、絶対に信用してはいけません。

危険な口コミサイトに邪魔されずに本物の口コミを効率よく調べたいなら、安全性が確かな大手掲示板やSNSのサイト内検索を活用しましょう。

特にSNSは発信者の顔が見えやすいので、プロフィールや過去のツイートを見れば一般人なのか業者なのかをある程度は判別することができます。

口コミサイトも、悪質なサイトさえ避けることができれば、決して役に立たないわけではありません。

信用できる優良口コミサイトでは色々な業者を効率よく比較検討できるので、業者選びの時間を大幅に節約できます。

本当に信用できる口コミサイトとは、できるだけ多くの現金化業者を公平に取り上げて比較し、リアルな体験談を交えながら評価しているサイトです。

サイトを全体的に見て、「偏りのない客観的な目線で評価している」「他のサイトと比べて情報が充実している」と感じれば、良心的な口コミサイトであると判断できます。

優良サイトかどうかは特定の口コミサイトだけ見ていても正しく判断できないので、複数のサイトを比較検討してみることも大切です。

安全で失敗しない業者選びのポイント

安全かつ高い還元率でクレジットカード現金化を行うには、実績があって信頼できる現金化業者を選ぶことが重要です。

クレジットカード現金化業者を隠れ蓑にした闇金や詐欺師も存在するので、その正体を慎重に見極めなければなりません。

換金率やスピードの面で失敗することもあるので、現金化業者を比較する必要があります。

業者選びで失敗しない4つのポイントを紹介するので、参考にしてください。

キャッシュバック方式を採用しているか?

換金率で失敗したくないのであれば、キャッシュバック方式の現金化業者がおすすめです。

キャッシュバック方式は、業者が独自の商品を扱っているため、高還元率が期待できます。

(キャッシュバック方式は、購入した商品を転売して換金するのではなく、割引に相当する利益を還元する仕組みです。

よって、厳密には「換金率」ではなく、「還元率」となります。)

一方で買取り方式は、商品の買取り相場に左右されますので、換金率は不安定になりがちです。

ですが、中古品売買業者という名目で実在する商品を扱っているため、法律上の問題がなく安全に取引できます。

キャッシュバック方式の業者の中には、商品の架空取引を行う悪徳業者も存在します。

カード会社の利用規約では、商品・サービスの購入に該当しないカード決済を禁止しています。

架空取引がカード会社にバレると、カードが利用停止になるリスクがあるので、必ず実在の商品を扱う業者を選びましょう。

クレジットカード現金化会社の良い口コミと悪い口コミどちらを信じていいの?

クレジットカード現金化業者を探すときに、業者名で検索すると良い口コミと悪い口コミが出てきます。どちらを信頼したらいいのでしょうか。

両方出てきた場合は、悪い口コミの方を信頼してみることをおすすめします。

ここで注意したいのが、ネットで見かける口コミがすべて信頼できるとは限らないということです。

良い口コミを全面的に信じてはいけない理由

特に良い口コミに関しては、すべて利用者が実際に体験して評価した口コミというわけではありません。

悪徳業者の自作自演や、宣伝であると消費者に悟られないように宣伝を行うステマ(ステルスマーケティング)などの可能性があります。

現金化業者の公式ホームページを見てみると、利用者の体験談が掲載されていることが多いのですが、読んでみると良いことばかりで悪いことは書かれていません。

これは、宣伝のために良いものばかり集めているか、自作自演の可能性があります。

SNSで個人が「〇〇クレジットの現金化のおかげで生き延びた!親切でスピード入金で助かったー!」という発信があったとします。これも安易に信じてはいけません。

この人の個人アカウントを調べてみると、現金化業者の宣伝をしているだけで、他の発信は一切しておらず、明らかに宣伝目的で取得されたアカウントであることがわかります。

もちろん、利用者がサービスに満足して発信している口コミもあります。しかし、すべての良い口コミがそうだとは思わないようにしてください。

悪い口コミをある程度信じていい理由

一方、悪い口コミは、わざわざ業者自らが書いて広めることはありません。

ある程度信頼できるものと考えていいでしょう。

ただ、公平に利用者目線で現金化業者を紹介している「おすすめのクレジットカード現金化業者20選」などの比較サイトの中には、公平に見せていて、ある1社の評価を高めて利用者を誘導するような悪質サイトがあります。

こういうサイトは要注意で、良い口コミも悪い口コミも信用できません。

1社に誘導するために、他社の悪評を捏造している可能性があるからです。

では、良い口コミ、悪い口コミを参考にするときにどのようなことに留意しておけばいいでしょうか。

信頼できるサイトの口コミを参考にする

1社だけを持ち上げているような悪質な比較サイトは信頼してはいけません。

掲載している業者を公平に扱い、採点しているような良質の比較サイトであれば信頼できます。

すべての業者において、良いところ、悪いところをありのままに掲載しているような比較サイトを見るようにしましょう。

口コミを100%信じない

良い口コミはもちろん、悪い口コミも、ネット上の顔が見えない誰かが書いたものです。

全面的に信じてしまうのはやめましょう。

その点に注意すれば、口コミは読めば読むだけ参考になる点があるはずです。

具体的な内容の口コミかどうかをチェックする

「対応がよくスムーズに手続きできた」「ひどい対応で頭にきた」といったさらっとした口コミは、利用者でなくても書けます。

具体的にどういう対応や手続きが良かったのか、悪かったのか、取引内容や数字などがはっきり記載されている口コミを参考にしましょう。

口コミだけで業者選びをしない

「良い口コミが多いからこの業者に決めた」というのが一番危険で、これではまんまと悪徳業者の策略に引っかかったようなものです。

業者選びでは、口コミ以外にも

- 業者の公式ホームページでサービス内容をチェックする

- 会社概要をチェックして、信頼できる業者であることを確認する

- 優良な比較サイトで他社と比較する

- 疑問点については業者に問い合わせ、利用前には見積もりを取る

など、他にもやれることはあります。

口コミ、評判が良いからと、安易に業者を決めてはいけません。

問い合わせの際の対応が丁寧か?

業者の信頼性を確かめるには、電話やメールで直接問い合わせをするのが近道です。

問い合わせの際の対応が丁寧かどうかで、業者のサービスの質がある程度判断できます。

手数料や振込み日について、明確な回答をしてくれる業者に申込みましょう。

他店の悪口を吹き込むとか、換金率を事前に教えてくれない、といった業者は要注意です。

また、申込み前にクレジットカード情報を詳しく聞き出そうとしてくるのは、詐欺師の可能性が極めて高いです。

特に、カードの暗証番号は絶対に教えないようにしましょう。

老舗の会社かどうか?

最低でも5年以上の運営実績がある老舗の現金化業者なら、安心して申込むことができます。

悪徳業者は口コミで悪い評判が広まるので、長く生き残ることはできません。

運営が何年も続いているのは、利用者から長く支持されている証拠です。

ただし、自称「創業○○年」というアピールをそのまま鵜呑みにするのは危険です。

創業年数が事実かどうかは、業者のウェブサイトのドメイン年齢をチェックすると分かります。

ドメイン年齢とは、ウェブサイトの住所である「ドメイン」を取得してからの経過年数です。

無料で利用できるネット上の「ドメイン年齢チェックツール」にアクセスして、診断フォームにサイトのURLを入力するだけで、ドメイン年齢をチェックできます。

現金化業者がアピールしている創業年数とドメイン年齢に大きく違いがなければ、本物の老舗と判断できます。

公式ホームページと口コミの換金率が違う。どちらを信じていいのか?

現金化業者の口コミを見ていると、「広告に出ていた換金率より、実際の換金率が低かった」といったコメントが見つかります。

公式ホームページと口コミの換金率が違う場合、どちらを信じたらいいのでしょうか?

口コミの換金率が低い場合は、ホームページの換金率を疑ってみる

ます、換金率は折々の社会情勢や業者側の経営状態などで変動する場合があることを理解しておきましょう。

かなり昔に作成された比較サイトの高い換金率を見て飛びついても、実際はそれより低かったという場合もあります。

このようなトラブルに巻き込まれないためには、比較サイトは状況に応じて更新されているサイトを利用することと、念のため業者の公式ホームページで換金率を再確認するようにしてください。

そうした例を除き、実際に公式ホームページや比較サイト、広告などで見た換金率よりも利用した人の口コミの換金率が低い場合は、公式ホームページの換金率を疑ってみましょう。

公式ホームページの換金率の説明のところをじっくり見てみると、目立たないよう利用条件が書かれてある場合があります。

段階的に変わる換金率

「最大換金率95%!」と宣伝したので申し込んだら、95%は100万円利用した場合の換金率で、10万円を現金化する場合の換金率は80%だった

こんな口コミを見て、よくよく業者のホームページを見ると、ページのトップに大きく「換金率95%!」と出しながら、下の方に利用額に応じて段階的に換金率が上がっていくことが小さく表示されていたりします。

利用額に応じて段階的に換金率が変わっていくことはごく普通のことなので、宣伝に飛びつく前に自分の利用額の場合の換金率を必ず調べるようにしましょう。

さまざまな理由をつけて引かれる諸費用

換金率90%のはずが、決済手数料という名目でさらに引かれて、実質換金率は80%だった。確認したら、決済手数料が別で引かれていた。

クレジットカード現金化では、現金化業者が換金率90%と提示すれば、10%が業者の手数料となり、業者の利益はそこから出ます。

しかし、悪徳業者の中にはそれ以外に商品送料、事務手続料、決済手数料、銀行振込料などさまざまな理由をつけて費用を取ろうとするのです。

これらの諸費用について、公式ホームページに利用者が気づかないほど小さく表示して、あとで言い逃れをする業者もありますので気を付けましょう。

また、これらのことを公式ホームページに提示していないのに、紹介したような口コミを見つけた場合は、その現金化業者の利用はおすすめできません。

それでも換金率などに惹かれて利用を考えるのなら、ぜひ利用する前に「口コミでは換金率が低かったとあるが?」「諸費用がかかるようだが?」と申し込む前に問い合わせてみることをおすすめします。

ホームページより口コミの換金率が高い場合はホームページを信用する

ホームページに示された換金率よりも、実際の口コミが高いというケースもあります。

「初めてご利用の方換金率3%アップキャンペーン」や「今だけ換金率5%アップキャンペーン」など、その時期限定のキャンペーンが適用された可能性が考えられます。

これは時期によっては適用されない可能性がありますので、基本的にはホームページの換金率を信用するようにしましょう。

口コミから被害にあった利用者の体験談

口コミを見ると、実際に悪徳業者と取引をして、被害にあった利用者の体験を見ることができます。いくつか紹介しましょう。

どうしても急に現金が必要になり申し込んだ。最初電話で問い合わせたときは女性が応対してくれて、親切に説明してくれたので、安心して申し込んだ。

しかし、その後は担当がちょっと怖めの声の男性に代わり、手数料、決済手数料などの名目で費用が引かれると、当初とは違う説明があって、かなり低い還元率になってしまった。

口コミの良さと換金率の高さで申し込んだが、同業他社に個人情報を流されてしまったみたいだ。他のクレジット現金化や消費者金融の利用を促す電話やメールが何件も届いて困っている。電話番号を変えて引っ越すしかないかもと精神的に追い詰められている。

取引後に業者名で検索したら、悪い口コミが相当数あった。安易に業者を選んで失敗した。

Yahoo!知恵袋に投稿された利用者の後悔・体験談

口コミ以外にも、利用者の体験を知ることができます。

Yahoo!知恵袋もその一つです。ここで一つの事例を紹介します。

人生最大の後悔、クレジットカード現金化。

13日電話で申し込み。

クレカ・口座・自宅TEL教える。

75000円商品で52000円振込み。

顔写真・クレカ・免許・保険証写メ送る。

振込みは42000円。(10000円は預かり金)

14日・15日 住所は空き地。メールを求めるが電話を求めてくる。本当に後悔。16日 消費者センター・貸金業・クレカ協会いろいろ相談する。

結果はどうしようもない。

家にも業者から電話。

引用:Yahoo!知恵袋

この方は業者に教えてしまった個人情報が気になっているようです。

信頼できない業者には安易に個人情報を教えないほうが良いでしょう。

酷評されている口コミこそ信頼度が高い!?

クレジットカード現金化業者の口コミで酷評されている業者には、関わらない方が安全です。

酷評されている口コミの信頼度は、ベタ褒めの口コミより信頼度は高いと考えられます。

悪徳業者に関わって最初に予定していた換金率で換金できなかった人、情報漏洩などの被害に遭っている人は、他の人が同じ被害に遭わないように口コミサイトや掲示板、質問コーナーなどに、広告と実際の換金率の違い、強引な手法など、詳細に書き込んでいます。

こういう酷評口コミで名前が挙がっている業者に関わっても良いことはありませんので、取引候補から除外した方が無難です。

また、酷評の口コミは、契約をためらう人を強引に契約へ誘導する手口なども具体的に知ることができますので、他社を利用しようとしている人やクレジットカード現金化をこれから始めようとする人も読んでおくといいでしょう。

クレジットカード現金化の業者選びでは、酷評されている口コミは信頼性が高いと考えて、ぜひ参考にしてください。

後悔する人と後悔しない人の特徴クレジットカード現金化を理解しましょう

彼女との初デートなのに現金がない!

親戚に不幸がありお香典を急いで用意しないと!

結婚式に招待されていたのにご祝儀がない!

急な支払いで現金が必要!

給料日はまだなのに生活費が足りない!

とてもいい投資の話があるのに現金が用意できない!

このように現金が急に必要になった時、便利なのがクレジットカードの現金化です。

クレジットカード現金化は、クレジットカードを持っていて、ショッピング枠に余裕があれば誰でも利用できます。

キャッシング枠を使った借り入れとは違うので、キャッシング枠の限度ぎりぎりまで借り入れてしまった人でも、ショッピング枠に余裕があれば現金を手に入れることが可能です。

しかも、クレジットカード現金化は、キャッシング枠を使ったキャッシングと違い、通常のショッピングと同じ体裁になりますので、支払いさえきちんと行っていれば信用情報に傷がつく心配がありません。

このようにクレジットカード現金化は、賢く利用すれば大変便利な方法なのですが、それでも利用を後悔してしまう人がいます。

どういう人が後悔してしまうのでしょうか?

後悔しないで上手に利用している人は、どのような点に気をつけて利用しているのでしょうか?

クレジットカード現金化を安全に利用するために、後悔する人と後悔しない人の特徴を紹介します。

クレジットカード現金化で後悔する人の特徴とは?

クレジットカードの現金化は、急に現金が必要になった時に大変便利な方法です。

しかし、安易に申し込んで後で失敗したと後悔している人がいるのも事実です。

そのような人には、次のような特徴があります。

慌てて現金化しようとする

急に現金が必要になって、よく考えずにクレジットカードの現金化業者に申し込んでしまい、結果的に満足できる現金化ができず後悔したという例が多く見られます。

いくら急いでいるからといって、慌てて申し込んでしまうと、失敗の原因になってしまいます。

クレジットカード現金化は、クレジットカードの信用情報に傷がつかず、オンラインでの簡単な手続きですぐに現金が手に入ると注目され、利用者が増えています。

利用者の増加とともに、現金化業者が次々誕生して、新規参入しています。

その多くは安全な取引を行っている優良業者ですが、中には悪徳業者が混ざっている可能性があります。

悪徳業者に関わってしまうと、広告通りの換金率で現金化ができなかったり、ひどい場合は現金が振り込まれなかったり、個人情報を盗まれたりするリスクがあります。

いくら急いでいるからといって、焦って業者を決めてしまうとこうしたリスクにつながり、結果的に後悔することになります。

現金化の仕組みを理解せずに利用する

クレジットカード現金化を申し込む人の中には、現金化の仕組みを理解せずに失敗する人がいます。

たとえば10万円の現金化を申し込んだら10万円の現金が手に入ると誤解していて、入金された金額が希望する金額と違っていて失敗したと後悔します。

しかし、よく考えてみてください。10万円がそっくり入金されるのであれば、現金化業者は利益が出ません。

換金率があまりに低いのも悪質ですが、100%とか99.9%などの高い換金率をうたっている業者も怪しんだ方がいいでしょう。

現金化で商売をするのではなく、個人情報収集など他の目的で客を集めている可能性があります。

クレジットカード現金化の最近の主流は、「キャッシュバック方式」という方法です。

現金化業者が指定する商品を利用者がクレジットカードで購入して、その特典としてキャッシュバックで現金が支払われる仕組みです。

現金化業者のホームページを見ると、「換金率○%」という数字が出てきます。

たとえば、換金率96%で10万円を現金化すると、9万6000円がキャッシュバックされ、4000円が商品代(=現金化業者の利益や商品代、諸費用)となります。

この仕組みを理解せずに申し込んでしまうから、10万円申し込んだのに、予定していた10万円が手に入らなかったと後悔してしまうのです。

換金率につられて現金化業者を選んでいる

現金化業者のホームページの一番目立つところに、「換金率○%」と魅力ある数字が大きく掲載されています。

ここで注意したいのが、ホームページのトップに大きく掲載されている高い換金率は、100万円以上など高額な利用額に対して適用される最大換金率だということです。

ホームページをじっくり見ると、利用額に応じて換金率が違うことがわかる表が掲載されています。

| 換金率の例 | |

|---|---|

| 利用額 | 換金率 |

| 100万円以上 | 98% |

| 50万円以上 | 94% |

| 10万円以上 | 90% |

| 1万円以上 | 88% |

これをよく確かめず、広告のトップにある換金率につられて申し込んでしまうと、予定していた現金が手に入らずに、失敗したと後悔してしまいます。

広告を鵜吞みにしてしまう

広告にある換金率の高さや利用者の口コミの高評価を鵜呑みにして、その業者を使ってしまって満足のいく現金化ができなかったと後悔する人がいます。

換金率は広告通りであったとしても、利用時に振込手数料や事務手続き料などの名目で、想定外の費用を差し引かれてしまい、結果として換金率が下がってしまう場合があります。

また、ホームページに掲載された利用者の口コミが高評価だったため、安心して利用してしまうのも考え物です。

現金化業者のホームページの口コミは、基本的には良い口コミしか掲載していませんし、場合によっては業者が捏造している場合もあるからです。

実際の口コミを確認しない人

広告の印象や高い換金率につられて現金化業者を選び、現金化してみたけれど、満足のいく取引ができなかったという人の中には、後から外部サイトでその業者の評判を見て業者選びが失敗だったことに気づく人がいます。

外部サイトを見たら、その業者が悪質であることや、同じような後悔や失敗をしている人がたくさんいることが書かれており、取引の前に見ておけばよかったと後悔してしまうのです。

現金化を依頼したが、すぐ後悔してキャンセルを申し出た。事前にキャンセルは可能と調べていた、しかし、キャンセルにはキャンセル料がかかると言われて、かなりの金額のキャンセル料を取られた。まだ売買が成立しておらず、決済も済んでいないのにと、納得できなかったが泣き寝入りした。

繰り返し利用する人

クレジットカードの現金化は現状、法律には抵触しませんが、カード会社の利用規約では禁じられています。現金化を繰り返し返済額が増えることで、自転車操業となり返済ができなくなってしまう危険があります。

クレジットカード会社は、不正行為がないか支払い状況などをチェックしています。

繰り返しキャッシング枠いっぱいまで利用していたり、同じ現金化業者ばかり繰り返し利用していたりすると、現金化が発覚してカードの利用を停止されたり、強制的に退会させられたりして、全額をすぐに返済するよう求められて後悔することになります。

他にも借り入れをしている人

現金化以外にも債務を抱えていて、債務の返済のためにクレジットカードの現金化をしようとする人は、債務の方の返済を優先しているうちに、現金化した方の支払いができなくなってしまいます。

現金化が発覚してカードが利用停止になってしまうと、現金化が利用できなくなり、元々持っていた債務返済も滞ってしまいます。

何重にも借り入れをしている人は、クレジットカード現金化で他の債務を返済しようとするのは大変危険です。

クレジットカード会社や公的機関を安易に頼ってしまう人

現金化で満足のいく金額が手に入らなかったからと、安易にクレジットカード会社や公的機関に相談してしまうと、現金化が発覚してしまいます。

クレジットカード現金化は現在の法律では罰せられないとはいえ、クレジットカード会社の利用規約に違反するグレーゾーンの行為です。

規約に違反する行為をカード会社に連絡するのは、自首するようなものなので、当然利用停止や退会処分という処罰を受けることになります。

また、公的機関に相談してもほとんどの場合取り合ってもらえません。

結果としてクレジットカードが利用停止になり、使えなくなってしまいます。

自己責任であると理解して、慎重に現金化業者を選んで現金化を申し込めば、失敗する確率は低いのですが、安易に業者を選んで現金化をして、安易に助けを求めてしまうと後悔することになります。

クレジットカード現金化で後悔しない人の特徴とは?

クレジットカード現金化で失敗したと後悔している人がいる一方で、賢く安全に後悔せずに利用している人もいます。

後悔しない人は、どのような点に注意して利用しているのでしょうか。

サービスの説明文や利用規約をよく確認している

急に現金が必要になった時に短時間で現金が手に入るのがクレジットカード現金化です。

しかし、急いでいるからと良く調べずに広告に掲載されている最大換金率につられて申し込み、結果的に満足のいく換金率で現金化できなければ後悔してしまいます。

後悔しない人は、どんなに急いでいても、現金化業者のホームページの説明や利用規約を確認し、自分が希望する利用金額の換金率や、手数料などの名目の費用がどのくらい掛かるかといったことを事前に確認しています。

実際に受け取れる金額がいくらか事前に確認している

後悔しないでクレジットカードの現金化をする人の中には、事前に見積もりを取り、自分が申し込む金額の場合はいくら入金されるかを確認しています。

現金化業者のホームページには申し込みフォームがあり、ここから申し込みができる他、事前に問い合わせをすることも可能です。

また、業者によっては利用予定金額を入力すると、自動的に見積もり額を計算できるページを用意しているところもあります。

見積もりを取ることで入金額があらかじめわかりますので、取引後に思っていたより少なかったと後悔することがなくなります。

また、万が一、入金金額が少なかった場合も、見積もり額をスクリーンショットしておけば、業者にクレームを入れることができます。

一社だけでなく、何社かに相見積もりを取る余裕があれば、より換金率の高い業者を選ぶことができます。

後悔しないためにも、見積もりを取ることをおすすめします。

現金化業者のHPの会社概要などで運営会社をチェックしている

クレジットカード現金化に新規参入してくる業者が増えており、中には悪質なサービスや詐欺的行為をする悪徳業者も少なからず混ざっている可能性があります。

悪徳業者の中には、利用者とトラブルが起きるとホームページを閉鎖して逃げてしまい、別の屋号で新しいホームページを立ち上げて何食わぬ顔で営業を再開しているケースもあります。

ホームページでしか連絡手段が取れなければ、だまされた利用者は泣き寝入りするしかありません。

現金化で後悔しないためには、現金化業者のホームページに掲載された会社概要を確認することが大切です。

会社概要では、以下の点をチェックしましょう。

屋号と社名が一緒かどうかなどを確認します。

ホームページが閉鎖されても連絡できる電話番号があるかを確認します。

会社所在地が掲載されているか確認します。トラブルが起きて連絡が取れず、交渉のため訪ねてみたら公園だったというような悪質な例もあるため、念のため地図アプリで実在する住所か確認します。

創業間もない会社がすべて悪徳業者ではありませんが、営業実績がある会社の方がより安全です。クレジットカード現金化自体が新しいサービスのため、社歴が5年以上であれば安心です。

代表者名が記載されていれば、万が一トラブルになり連絡が取れなくなっても、名前から会社や連絡先をたどれるかもしれません。

実際に利用した人の口コミや評判を確認している

現金化業者のホームページにある口コミは、良いものだけを集めており、業者自身が自作自演している場合もあります。

クレジットカード現金化を後悔せずに利用している人は、業者を決める前に外部の現金化業者比較サイトや口コミサイトで口コミや利用体験談を確認しています。

外部サイトにも業者自身が良い口コミを投稿している可能性があるので、ここでは特に悪い口コミをチェックしてみましょう。

あまりにも悪い口コミが多い業者は、取引対象から外した方が無難です。

一方、良い口コミも悪い口コミも見当たらない業者はまだ実績がない業者の可能性がありますので、これも利用を控えた方が安心です。

不自然な利用に見えないように気をつけて利用している

クレジットカード現金化はクレジットカード会社の規約違反になり、クレジットカード会社側も現金化には目を光らせています。

毎月、同じ現金化業者を利用して、ショッピング限度枠ぎりぎりまで使って現金化していると、クレジットカード会社から目をつけられてしまう可能性があります。

後悔しないで現金化を利用している人たちは、

- 毎月、現金化を繰り返さず、ある程度間隔を開ける

- サービスが良くても同じ現金化業者ばかり使わない

- ショッピング枠に少し余裕を残して利用する

等の点に注意して、計画的な利用を心がけています。

賢い利用者であるためのポイントとは?

クレジットカード現金化で後悔する人、しない人の特徴について紹介しました。

賢く安全に利用して、後悔しないためには、安易に利用するのは考え物です。

繰り返し利用すると、クレジットカード会社に現金化していることを知られてしまう可能性が高くなりますし、自転車操業になって返済ができなくなっても、クレジットカード現金化が理由の自己破産は認められない場合があります。

クレジットカード現金化で後悔しないために、今回お伝えしたことを参考に計画的に利用してください。

関連ページ:クレジットカード現金化をカード会社に疑われた時の対処法

クレジットカード現金化をするなら安全な業者を探す

現金を使わずに買い物ができるクレジットカード。このクレジットカードを使って、「クレジットカードの現金化」ができると聞いて、首を傾げる人は多いと思います。

クレジットカードの現金化とは、クレジットカードのキャッシング枠でお金を借りるのではなく、ショッピング枠を使って現金を得る方法のことです。

これまでショッピング枠の現金化は、クレジットカードのキャッシング枠いっぱいに借りてしまって、これ以上キャッシングができなくなった人たちや、新たなカードを作ってキャッシングしたいのに審査に通らなかった人たちが緊急処置として使っていました。

しかし、最近では「キャッシング枠を利用すると信用情報に傷がつくが、ショッシング枠で現金化すれば信用情報に傷がつかない」という利点に注目したクレジットカードを現金化する専門業者が増えています。

安全に取引できる現金化業者

| 1位 | 2位 | 3位 |

|---|---|---|

|

||

| タイムリー | スピードペイ | プライムウォレット |

| https://cardtimely.com/ | https://speed-pays.com/ | https://prime-wallet.com/ |

| 来店・審査不要 | 年中無休 | LINEで見積もり可 |

|

最大換金率 98.6% |

最大換金率 98% |

最大換金率 98.8% |

| 最短3分 | 最短10分 | 最短10分 |

| 公式サイト | 公式サイト | 公式サイト |

クレジットカードを利用して現金を手に入れるのは、本来のクレジットカードの利用目的と違うため違法ではないのか?という声がよく聞かれます。

しかし、現在の法律では違法にはならず、いわばグレーゾーンの状態にあります。

「現金化を目的に商品を購入して、すぐ業者に売った」というと悪いイメージをもたれますが、「自分で使おうと思って購入したが、なんとなく気に入らずに手放した」という状況で同じ行為をすれば当然の権利のように聞こえます。

法を犯してないとはいえ、ネットオークションなどで転売する場合は購入価格より安い価格設定にしなければ売れませんし、購入業者に持ち込めば手数料がかかります。

「現金がすぐ手に入る」というメリットはあっても、損することは確実です。

困った時に簡単に現金が手に入るからといってこの仕組みを利用し続けると、自転車操業になって焦げ付いてしまいますので、利用する際は十分な注意が必要です。

現金化を利用し続け自己破産するしかなくなっても、裁判所は現金化による自己破産は認めてくれません。これも覚えておきましょう。

クレジットカード現金化方法には、「買取り方式」と「キャッシュバック方式」という2つの方法があります。

それぞれの方法の解説と、メリットデメリットについて紹介します。

クレジットカード現金化の利用者が増えるにつれ、現金化を専門に扱う業者が増えてきました。

業者選定に失敗すると、悪徳業者に引っかかってしまい、思わぬ犯罪や被害に巻き込まれる可能性があります。

現金化自体は法に触れていないのですが、専門業者が摘発された例があります。

これは、現金化する際の手数料を金利と考えた場合、出資法で定める上限金利を明らかに上回った手数料を取っていたために業者が罪に問われたのです。

こうした悪徳業者を選ばないために、安全な業者選びについて説明します。

買取り方式とキャッシュバック方式、安全な方法はどちら?

クレジットカード現金化には、買取り方式とキャッシュバック方式があります。

この2つの違いとメリット、デメリットについて説明します。

買取り方式

クレジットカードを使って、ブランド商品や金券といった換金率の高い商品を購入し、それをオークションで売却、または買取り業者に売って現金を得る方法です。

自分ひとりで行うことができ、購入してすぐ業者に持ち込めば即現金を得られます。

要らないものを売って現金を得るのと同じ流れなので、クレジットカード現金化の入り口として利用しやすい方法です。

現金化専門の買取り業者を使うことで、さらに簡単に現金化する仕組みが生まれています。

現金化専門の買取り業者は換金率が良い商品を知っているので、業者が指定するものを購入してその業者に持ち込むことで、高い換金率が期待できます。

※なお、買取り業者は中古品の買取りを行うので、古物商営業許可番号を取得している業者でなければなりません。

メリット

すぐに現金が手に入る。

業者に持ち込む、オークションで販売するなど、自分のやりやすい方法で手早く行うことができる。

商品、業者の選定がしっかりしていれば、高い換金率が期待できる。

クレジットのショッピング枠利用で、クレジットカードのショッピングポイントやマイルが貯まる。

(キャッシング枠ではポイントは付与されない)

デメリット

購入商品を誤ると、換金率が悪く大損をする。

換金率の高いものばかり購入していると、カード会社に現金化していることを知られるおそれがある。

現金化が発覚すると、カード会社から即利用停止を言い渡される危険がある。

利用停止になると、それまでの借入金の支払いを一括で求められることがある。

クレジットカードの現金化は、現在の法律では違法ではなくグレーであると説明しました。

一方で、クレジットカード会社の利用規約には「現金化を目的としたクレジットカードの利用の禁止」が明示されており、もしカード会社に現金化目的の利用が発覚すれば、即利用停止となってしまいます。

その場合、すでに利用しているキャッシングやショッピングの利用分の返済を、即刻を求められてしまうので注意しましょう。

頻繁に換金率の高い金券やブランド品を購入していると、発覚しやすいので要注意です。

キャッシュバック方式

現金化専門業者からクレジットカード払いで商品を購入すると、キャッシュバックとして商品の何割かが現金で振り込まれる仕組みがキャッシュバック方式です。

商品の購入、売却という手間が省けて、よりスピーディーに現金を手に入れることができます。

例えば、キャッシュバック率80%の業者から10万円の商品を購入すると、8万円キャッシュバックされます。

キャッシュバックは商品購入特典として誰でももれなくキャッシュバックされるため、景品表示法の「総付景品」に当たる可能性があります。

この「総付景品」は、1,000円以上の場合の景品は取引の価額の10分の2までと定められています。

これに従うと、10万円の商品をクレジットカード現金化専門業者から購入した場合、キャッシュバックはたったの2万円となり、キャッシュバック方式の魅力はなくなってしまいます。

しかし、実は公正取引委員会で、「キャッシュバックは値引きであり経済上の利益となるので、景品規制の適用対象外となる」としており、キャッシュバックしたお金の利用方法を制限するなどの制約をしていなければ、上限なしで値引きが認められています。

このためキャッシュバック方式を用いる業者は、平均80%前後の高い換金率を提示できるのです。

メリット

商品購入・売買の手間が省ける分、よりスピーディーに現金を手に入れられる。

購入した商品を転売して現金を得る方法ではないため、クレジットカード会社の利用規約に違反しない。

クレジットのショッピング枠利用で、クレジットカードのショッピングポイントやマイルが貯まる。

(キャッシング枠ではポイントは付与されない)

デメリット

換金手数料がかかり、換金率が低くなる。

悪徳業者に捕まると、カード情報など個人情報を盗まれたり、現金が振り込まれず価値のない商品だけが手元に残り大損したりする危険がある。

キャッシュバック方式なら安心とは限らない?

クレジットカード現金化は、キャッシュバック方式の方が、スピーディーに現金が手に入り、クレジットカード会社に現金化を疑われる心配もないので安全安心なように見えますが、実際どうなのでしょうか?

現金化業者の選択を間違って悪徳業者に捕まってしまうと、キャッシュバック方式であっても大変危険です。

考えられるリスクとしては、以下のようなことがあります。

手数料などがかかり、換金率が低くなる。

悪質な業者の中には、広告宣伝などでは高い換金率を宣伝しておきながら、実際に利用する段になって様々な理由をつけて手数料を多く取り、結果的に換金率が低くなってしまう場合があります。

クレジットカードなどの個人情報が漏洩する心配がある。

クレジットカード現金化の際は、クレジットカードの不正利用や本人以外がなりすまして商品転売するのを防止するために、身分証明書による本人確認が行われます。

また、クレジットカード決済では、カード情報を提供する必要もあります。

悪質な業者に関わってしまうと、個人情報を悪用され犯罪に巻き込まれることがあり大変危険です。

現金が振り込まれず大損する。

悪質な業者に関わると、現金が振り込まれない可能性もあります。

クレジットカードのキャッシュバック方式で10万円の商品を購入し、80%のキャッシュバックで現金化する場合を例にとって説明します。

キャッシュバック方式の場合、キャッシュバック分を引いた実質商品代金の2万円から商品の原価を差し引いたものが、業者の手数料(利益)となります。

これを数式で表すと

10万円(商品購入代金としてクレジット決済した金額)− 8万円(キャッシュバックとして現金化され振り込まれた金額)=2万円(実質商品代金)

となります。

そのため、送られてくる商品は、実質商品代金と比べてかなり価値が低い粗末な品物である場合が多いのが実態です。

もし、悪徳業者に捕まってしまい、キャッシュバックの現金が振り込まれなかった場合はどうなるでしょうか。

売却が難しい価値のない商品だけが手元に残り、大損となってしまいます。

これらのリスクを避けるためにも、業者の選定はとても大切であることがわかります。

契約キャンセル時に高額な費用を請求される

「悪徳業者に不当に換金率を下げられても、契約キャンセルをすれば大丈夫」と考えていませんか?

確かに、通常はカード決済前であればキャンセル料不要で契約キャンセルができるので、全く損することはありません。

しかし悪徳業者の場合、カード決済前であっても高額なキャンセル料を請求してくることがあるので、注意が必要です。

なお、カード決済が完了した後に契約キャンセルを行う場合は、どの業者が相手でも必ずキャンセル料を支払う義務が生じます。

業者はカード決済時にカード会社へ決済手数料の支払いを行っていますが、決済後にキャンセルがあると手数料を払い損になってしまいます。

このため、業者は決済手数料分に相当するキャンセル料を利用者に請求することで、損失が出ないようにしているのです。

キャンセル料の目安は決済額面の10~15%ですが、悪徳業者はそれを大幅に超えるキャンセル料を請求してくることがあります。

紹介屋詐欺にひっかかる

現金化業者の審査に落ちてしまって別の業者を紹介された場合、「紹介屋詐欺」という手口の可能性があります。

紹介屋詐欺とは、紹介料と称して高額な手数料を請求したり、現金化業者を装うヤミ金を紹介して暴利を巻き上げたりする詐欺のことです。

審査に落ちてしまったからといって、慌てて紹介された業者へと飛びつくのは非常に危険です。

この詐欺が悪質なのは、紹介という行為自体は法に触れないため、被害者が警察に訴えにくいという点です。

かといって1人で対処するのは難しいので、悪徳業者からしつこい取り立てや嫌がらせが続く場合は、法律事務所に相談してみましょう。

そもそも、クレジットカードが有効であるにも関わらず、現金化の審査に落ちるということはまずありません。

大抵の現金化業者はほぼ全てのクレジットカードに対応していますし、ショッピング枠の残高が十分に残っているならカードを使えない理由がないからです。

また、現金化はキャッシングよりも審査基準がやさしいので、普通なら年収や職業、借入状況を問わず誰でも利用できます。(※18歳未満の未成年を除く)

それにも関わらず、納得の行く説明なしに申込みを断って、知り合いの業者を紹介しようとする業者には警戒しなければなりません。

悪徳業者に引っかからない!安全な業者の選び方

クレジットカード現金化における安全な業者の選び方について、説明します。

社歴が長い業者

悪質な業者が長く営業を続けていくのは無理なので、開業してからの年数が長い業者は信頼できるといえます。

クレジットカード現金化を利用する人が増えるにつれ、専門業者も最近増えてきていますので、5年以上の実績がある業者であれば安心といえます。

なお、クレジットカード現金化は新しい資金繰りの手法なので、逆に「現金化歴20年」などと長期間営業実績があることを宣伝している業者は要注意です。

業者のサイトは丁寧に作られているか

優良現金化業者のサイトは、利用者目線に立って考えられた見やすいデザイン・使いやすい作りになっているのが特徴です。

その一方で、悪徳業者のサイトは粗雑な作りで安っぽい印象を受けることが多いです。

というのも、悪徳業者は次々と業者名やサイトを変更して足が付かないようにしているために、ひとつのサイトを丁寧に作り込むようなことはしないからです。

現金化業者のサイトが見づらい・分かりにくいと感じたら、その業者は利用しないのが賢明です。

会社概要を公開している

業者のホームページに、会社概要ページがあり、本社所在地、代表者名、プライバシーポリシー、また買取り方式なら古物商営業許可番号などが明示されてことを確認しましょう。

業者のサイトに利用規約がきちんと記載されているか

現金化業者のサイトの利用規約には、細かな契約条件や免責事項など、利用者が必ず知っておかなければならない重要な情報が記載されています。

サイトに利用規約すら記載していないのはまっとうな業者ではありませんので、絶対に利用しないでください。

また、きちんと利用規約が記載されているサイトでも安心できるとは言い切れません。

利用規約の有無だけでなく、その内容までしっかりと確認しておかなければ、思わぬ詐欺に遭う危険があるからです。

例えば、利用規約で肝心の手数料について記載が曖昧だったり、有料サイトに自動登録されるなどの記載があったりした場合は、後で業者から高額な請求をされても文句は言えません。

なぜなら、利用者は契約を行った時点で利用規約に同意したものとみなされるため、規約にどんなに不当な内容が記載されていても詐欺として成立しなくなってしまうからです。

以上の理由から、利用規約には隅々まで目を通し、契約条件をしっかりと把握しておくことが重要になります。

連絡先が固定電話番号もしくはフリーダイヤルになっているか

会社概要に記載している連絡先が携帯電話番号になっている業者は、固定の事務所を構えず正体を隠そうとする詐欺師の可能性が高いので要注意です。

連絡先が固定電話番号もしくはフリーダイヤルであれば、固定の事務所が存在しているという証明になるので信用できます。

業者が本当に信用できるのかどうか不安なら、「電話帳ナビ」や「JPナンバー」といった電話番号検索サイトで、気になる業者の電話番号を検索してみましょう。

電話番号検索を行うと、業者の住所や口コミなどの詳細情報が表示されます。

電話番号が悪徳業者の番号だった場合は、会社情報に「詐欺」という記載があったり、悪い口コミが投稿されていたりするのですぐに分かります。

問い合わせや見積もり時の電話対応が丁寧で親切か

完全オンラインで取引が完結する業者は便利ですが、スタッフの顔が見えないため不安が残ります。

そこで、契約前にまずは電話で問い合わせや見積もりを行い、スタッフの対応が親切丁寧かどうかをチェックしておくと安心です。

もしスタッフの対応が悪いと感じたら、「よく考えておきます」とお断りを入れてすぐに電話を切れば、深刻な被害に遭う前に事なきを得ます。

業者の対応銀行口座がモアタイムシステムに加入している

2018年11月から始まったモアタイムシステムとは、全国銀行協会に加盟する500以上の銀行間で、24時間・365日即時振込ができるサービスのことです。

このシステムに加盟している銀行を業者が使っているのであれば、タイムラグなしに即時銀行振り込みが可能となり、土日でも現金を手に入れることができます。

悪徳業者の詐欺で振り込まれなかったという事態が発生しても、すぐに確認できます。

この場合、自分も、土日でも即日入金が反映されコンビニなどから出金ができるネットバンクの口座を持っておくと大変便利です。

クレジットカードの画像を要求してこないか

悪徳業者は「本人確認に必要」という理由で、クレジットカードの両面の画像を送信するように要求してくることがあります。

しかし、クレジットカードには決済に必要なカード番号・有効期限・セキュリティコードといった重要な情報が記載されているので、絶対に自分以外の誰かに見せてはいけません。

これらの情報を悪徳業者に知られてしまうと、業者はカードを好きなだけ使うことができるので、後で高額な請求が来ることになるでしょう。

このような被害を防ぐには、業者にクレジットカードの画像を要求されても絶対に送信しないようにしましょう。

海外決済端末を使っている

キャッシュバック方式の業者は自社で決済端末を持ち、その端末を使って取引を行いますが、中でも海外決済端末を持っている業者がおすすめです。

海外決済端末を使った場合、決済代行会社を通して取引を行うため、クレジットカード会社からは取引の履歴が見えにくくなり、クレジットカード会社に現金化の行為が見つかる心配がさらに低くなります。

ただ、クレジットカード会社は現金化に敏感になっており、高額の代金を海外決済端末で決済した場合などは何を買ったのかチェックが入る可能性があります。

利用額については注意が必要です。

換金率は問題ないか、手数料は妥当か

80%前後というのが、平均的な換金率です。

これを大幅に超えて「換金率98%」などという宣伝文句は胡散臭いですし、「換金率60%」というのも手数料を取りすぎており問題があります。

実店舗がある方がいいか、実店舗は持たずネットで手続きが完了する方がいいか

クレジットカード現金化の業者選びは、実店舗がある業者の方が安心かというと、そうとも限りません。

実店舗のある悪徳業者を選んで手続きに訪問して、緊急でお金が必要な状況がばれ、これが弱みとなってかなり不利な換金率で現金化させられたという例があります。

実店舗を持たずにネットで手続きが完了する業者は全て胡散臭いかというと、これもそんなことはなく、優良業者なら実店舗を置かない分手数料が安くなり、換金率が高かったという例があります。

このように、実店舗があればいい、ない方がいいというのは一概に言えませんので、創業年数や会社概要の中身、そして口コミなどで総合判断することをおすすめします。

口コミなどの評判はどうか

利用者からの口コミはとても参考になりますが、中には業者自身の自作自演もあり全てを信じてしまうのは問題です。

「親切だった」「信頼できる」といった印象だけで具体的な記述がない口コミはあまり信用できません。

具体的な取引の経緯が記載されている口コミの方が、実際に利用者が書いている可能性があります。

また、悪い口コミをわざわざ業者が書く可能性は低いので、悪い口コミも読んで、それらから総合的に判断することが大切です。

クレジットカード現金化の換金率を少しでもアップするためにできることは?

「クレジットカード現金化を安全に、そして換金率を少しでも高くして成功させたい!」

クレジットカード現金化を利用する人なら、誰もが望むことではないでしょうか。

ここでは、換金率をアップさせるために利用者ができる工夫について紹介します。

手数料を別であとから差し引く現金化業者を避ける

換金率が85%の現金化業者を利用する場合、残りの15%が業者のコストと利益になります。

けれども、業者の中には、高い換金率で客を集め、その換金率で計算したあとで、「事務手数料」「決済手数料」「銀行振込手数料」などという名目で一定額を引いてから振込んでくる業者がいます。

振込まれた金額で換金率を再計算してみたら、手数料を引かれた分換金率が下がってしまった……

予定していた現金が手に入らず騙された気分だ……

ネットで現金化業者の口コミや評判を見ると、そんな口コミを見ることが多々あります。

このような業者に騙されないためには、申し込む前に事前に見積もりを取り、銀行に振込まれる金額はいくらか、手数料があとから引かれないかを確認するようにしましょう。

また、業者側の計算ミスなどの場合もありますので、現金が振込まれたらすぐに確認をして、万が一換金率が違っていた場合は問い合わせてみることをおすすめします。

商品を送付する必要のない情報商材などを購入する

クレジットカード現金化は融資ではなく、商取引ですから商品の授受を行わなければなりません。

そのため、キャッシュバック方式の現金化業者は支払い決済後、必ず商品の送付を行います。

商品送付のため人件費や送料、梱包材などの費用ががかかってしまう分、換金率は下がってしまいます。

しかし、商品が情報商材やデジタルアートなどであれば、メールでデータを送るだけでいいので商品を送付する場合と比べるとコストがかかりません。

少しでも換金率を高くしたいのでしたら、情報商材などを取り扱っている業者を利用するというのも一つの方法です。

振込手数料がかからない銀行口座を用意する

現金化業者によって、どこの銀行でも振込手数料無料というところもあれば、業者が指定する銀行の口座を利用する場合のみ振込手数料が無料になるというところもあります。

振込手数料がかかればその分換金率が下がってしまいますので、手数料無料になる銀行口座を使うようにしましょう。

キャンペーンを利用する

換金率を少しでもアップさせたいのなら、現金化業者が用意しているキャンペーンや特典を利用しましょう。

- 「初回利用の方に限り換金率5%アップ」

- 「2回目以降の利用なら換金率2%アップ」

- 「女性の方は換金率2%アップ」

- 「法人プラン申し込みの場合換金率上乗せあり」

などなど、現金化業者によってさまざまなキャンペーンや特典を用意しています。

これらのキャンペーンを利用すれば、換金率をアップさせることが可能です。

また、多くの現金化業者はもともと集客のために初回利用の換金率を高く設定していますので、毎回新規の業者を利用して初回の換金率で現金化するという方法もあります。

プランで換金率を変えている現金化業者を利用する

現金化業者によっては換金までのスピードで、「お急ぎプラン」と「ゆっくりプラン」の2つのプランを用意して、振込みまで時間がかかるプランの換金率を少し高めに設定しているところがあります。

現金化を急いでいないのでしたら、この「ゆっくりプラン」を利用して、換金率をアップさせることが可能です。

申込金額を多めにして換金率をアップさせる

現金化業者の多くは、申込金額が上がるほど換金率を高く設定しています。

自分が必要としている金額より少しだけ申込金額を増やせば換金率が上がるのなら、申込金額を増やしてみるのも一つの方法です。

ただし、1ヵ月後のクレジットカード引落とし日には現金化した分の現金を用意する必要がありますので、差額分は無駄遣いせずに残して置ける強い意志がある人にしかおすすめできない方法です。

まとめ

クレジットカード現金化方法と、それぞれのメリットデメリット、また悪質な業者に捕まらないための優良業者の選び方について紹介しました。

クレジットカードの現金化は買い物をしている感覚で利用できるので、慣れてしまうと頻繁に利用して支払いが滞ってしまう心配があります。

現金化は借金と同じであることを肝に銘じて、計画的に利用するようにしましょう。

ここでは、【クレジットカード現金化で口コミと失敗事例を観ないと後悔する!?安全性を考える】についての案内でした。

投稿者プロフィール

最新の投稿

-

2024.03.25Amazonギフト券買取ができる千葉県の店舗・おすすめの買取業者を紹介!

2024.03.25Amazonギフト券買取ができる千葉県の店舗・おすすめの買取業者を紹介!

-

2024.03.22買取ビッグチャンスの口コミ評価調査!詐欺?振込時間は?真相を解明!

-

2024.03.13Amazonギフト券の残高確認方法!注意点と有効期限内に使い切る方法も紹介

-

2024.03.13買取ラッキーセブンのAmazonギフト券買取の口コミ評判を徹底解説!